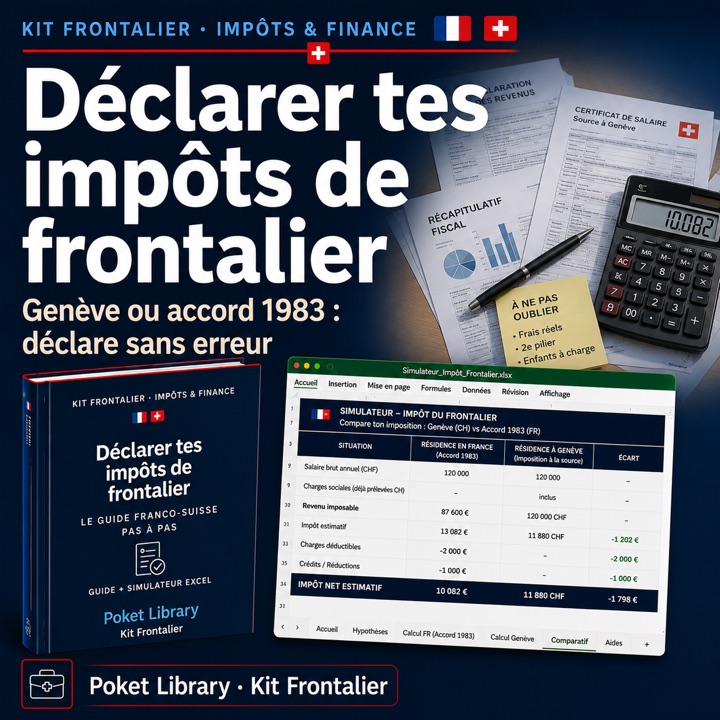

Pour remplir ta déclaration de frontalier, tout part de l'annexe 2047 (revenus encaissés à l'étranger), reportée ensuite sur la 2042 — mais ce que tu coches dépend de ton canton. Si tu bosses à Genève, ton salaire est imposé à la source en Suisse : tu le déclares quand même en France, avec un crédit d'impôt (case généralement 8TK sur la 2042-C) qui neutralise le plus souvent l'impôt français. Si tu dépends de l'accord de 1983 (Vaud, Valais, Neuchâtel, Jura, Berne, Soleure, Bâle-Ville, Bâle-Campagne), tu n'es pas imposé à la source : ton salaire est imposé en France, sur présentation de l'attestation de résidence (2041-AS). Voici le pas-à-pas.

Genève ou accord de 1983 : quel régime me concerne ?

C'est la première chose à trancher, parce que tout le reste en découle. Le critère, c'est le canton où tu travailles, pas ton envie.

| Genève (et cantons hors accord) | Accord du 11 avril 1983 | |

|---|---|---|

| Cantons | Genève | Vaud, Valais, Neuchâtel, Jura, Berne, Soleure, Bâle-Ville, Bâle-Campagne |

| Où es-tu imposé ? | À la source en Suisse | En France |

| Que déclares-tu en France ? | Le salaire suisse + crédit d'impôt | Le salaire suisse imposé en France |

| Attestation de résidence (2041-AS) | Non concerné | Oui, à faire viser |

| Case « crédit d'impôt » | Généralement 8TK (2042-C) | Non |

Bon à savoir. Dans les deux cas, tu es résident fiscal français et tu déclares en France. La question n'est jamais « déclarer ou pas », mais « qui a déjà encaissé l'impôt ». À Genève, la Suisse a prélevé à la source ; sous l'accord de 1983, personne n'a prélevé, donc la France impose.

Quels documents dois-je réunir avant de commencer ?

Rassemble tout avant d'ouvrir ta déclaration, ça t'évitera les allers-retours :

- Ton certificat de salaire suisse annuel (remis par l'employeur) : c'est lui qui donne ton salaire brut de l'année.

- Le taux de change CHF→EUR de l'année (voir plus bas).

- Tes relevés bancaires suisses (pour la déclaration du compte, formulaire 3916).

- Si tu es sous accord de 1983 : ton attestation de résidence 2041-AS, à faire viser (l'attestation destinée à prouver que tu es bien imposable en France).

- Tes éventuels justificatifs de déductions (3e pilier, frais, pensions versées…).

⚠️ Attention. L'attestation de résidence (2041-AS) ne concerne que les cantons de l'accord de 1983 — pas Genève. Elle se remet en principe à l'employeur avant la prise de poste, puis chaque année. Si tu es à Genève, tu n'as pas à t'en occuper : ton employeur prélève déjà à la source.

Étape par étape : comment remplir concrètement ?

Voici la logique commune, valable en ligne sur impots.gouv.fr.

- Ouvre la 2047 (« Revenus de source étrangère ou encaissés à l'étranger »). Pour les frontaliers suisses, l'imprimé dédié est la 2047-SUISSE. Tu y indiques ton salaire brut suisse converti en euros.

- Sur la 2047-SUISSE, coche ta situation : les cases « CAS 1 / CAS 2 / CAS 3 » servent à préciser ton régime (frontalier de l'accord, imposition à la source, etc.). Prends le temps de lire les libellés : c'est là que la distinction Genève / 1983 se joue.

- Le montant se reporte sur la 2042 (déclaration principale). En ligne, ce report est souvent automatique une fois la 2047-SUISSE validée — vérifie quand même que le chiffre est bien remonté.

- Si tu es à Genève (imposé à la source) : tu dois faire apparaître le crédit d'impôt. Il correspond à la case « Revenus imposés à la source à l'étranger ouvrant droit à un crédit d'impôt égal au montant de l'impôt français », généralement la case 8TK de la 2042-C. C'est cette case qui neutralise l'impôt français sur ton salaire suisse.

- Déclare ton compte suisse via le formulaire 3916 (une ligne par compte).

- Relis, puis valide. Contrôle le montant en euros, le crédit d'impôt (Genève), et que rien n'a été doublé.

⚠️ Attention aux numéros de cases. Les libellés et numéros (8TK, cases salaires 1AF/1BF ou 1AJ/1BJ selon ton cas et l'année) peuvent évoluer d'une campagne à l'autre. Ne recopie jamais un numéro « de mémoire » : vérifie le libellé exact de l'année en cours sur impots.gouv.fr, ou laisse le report automatique de la 2047-SUISSE en ligne placer les montants pour toi.

Quel taux de change CHF→EUR dois-je utiliser ?

En théorie, on convertit chaque revenu au cours du jour de sa perception. En pratique, l'administration admet une tolérance bien pratique pour les frontaliers : l'usage du taux de change moyen annuel CHF/EUR.

- Ce taux moyen annuel est publié par la DGFiP et, quand tu remplis la 2047-SUISSE en ligne, la conversion en euros est le plus souvent appliquée automatiquement.

- L'essentiel : sois cohérent. Ne mélange pas « cours du jour » sur une ligne et « moyenne annuelle » sur une autre.

Bon à savoir. Comme le salaire suisse est libellé en CHF et l'impôt calculé en EUR, le taux retenu a un vrai impact sur ton montant déclaré. Reprends toujours le taux officiel de l'année (impots.gouv.fr) plutôt qu'un taux trouvé au hasard.

Genève : pourquoi mon impôt français est-il souvent « annulé » ?

Parce que le crédit d'impôt est égal au montant de l'impôt français correspondant à ces revenus. Concrètement : la France calcule l'impôt qu'elle aurait prélevé sur ton salaire genevois… puis t'en rend l'équivalent sous forme de crédit. Résultat, l'impôt français sur ce salaire est le plus souvent neutralisé — puisque tu as déjà payé à la source en Suisse.

⚠️ Attention : neutralisé ne veut pas dire « invisible ». Ton salaire suisse est tout de même pris en compte pour déterminer le taux appliqué à tes autres revenus français (revenus fonciers, ceux de ton conjoint, etc.). C'est le mécanisme du taux effectif : le salaire genevois n'est pas retaxé, mais il peut augmenter le taux sur le reste. Rien d'anormal — mais ça surprend la première année.

Les erreurs fréquentes à éviter

Un petit récapitulatif des pièges qui reviennent le plus souvent.

- Confondre Genève et accord de 1983. C'est l'erreur numéro un. Cocher le crédit d'impôt (8TK) alors qu'on relève de l'accord de 1983, ou l'inverse, fausse tout le calcul.

- Oublier de déclarer le compte suisse (formulaire 3916). Même un simple compte salaire doit être déclaré, sous peine d'amende.

- Se tromper de taux de change ou en changer en cours de déclaration.

- Oublier l'attestation de résidence (2041-AS) quand on est sous accord de 1983.

- Recopier un numéro de case d'une vieille année sans vérifier le libellé à jour.

- Croire qu'on n'a rien à déclarer parce qu'on a « déjà payé en Suisse » : à Genève, la déclaration reste obligatoire.

Bon à savoir. En cas de doute, ton Service des impôts des particuliers (SIP) répond gratuitement, et le service en ligne t'accompagne pas à pas via la 2047-SUISSE. Mieux vaut une question de plus qu'un rappel plus tard.

Remplir une case, c'est simple. Savoir quelle case, dans ton cas précis, l'est beaucoup moins — surtout la première année. C'est exactement ce que détaille, pas à pas et selon ton canton, notre guide « Déclarer ses impôts de frontalier » : le bon régime (Genève à la source vs accord 1983), les formulaires et cases à jour, le taux de change, et une checklist de déclaration avec les cas particuliers, pour ne rien oublier et éviter les erreurs qui coûtent cher.

Informations générales à jour de juillet 2026. Les règles fiscales, formulaires et barèmes franco-suisses évoluent chaque année et dépendent de ton canton — vérifie ta situation et l'année en cours sur impots.gouv.fr. Ce billet n'est pas un conseil fiscal personnalisé.